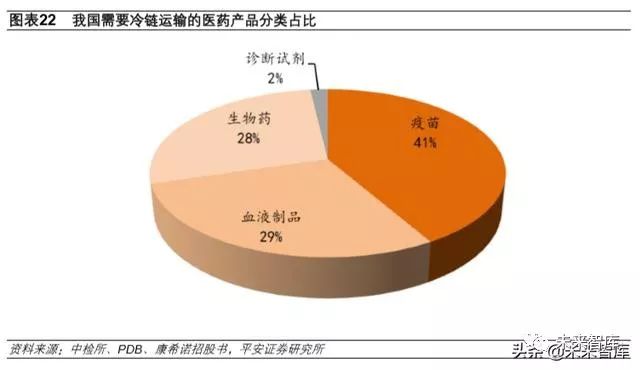

医药冷链有望成为冷链物流未来发展中最为强劲的细分品类。药品流通指药品从出厂到医疗机构或 零售药店之间经历的一系列运输储存环节。根据米内网数据,2018 年我国公立医院、基层医疗机构、零售药店三大终端的药品销售额为 1.73 万亿元,同比增长 6.3%。冷链流通是药品流通中重要组成 部分,也是药品流通中最具前景的业务分支。需要冷链运输的医药领域产品包括:疫苗、生物制品、 生物药、诊断试剂等。2018 年我国需要冷链运输的药品销售额约 1100 亿元,其中疫苗占比最大, 为 43%。按照医药冷链运输的费用率为 12%来测算,我国医药冷链市场规模约为 130 亿元(未统计 第三方医药冷链数据)。几大品类药品的持续扩容将带动医药冷链行业的增长,未来几年行业增速预 计接近 15%,且具有持续性。

1)疫苗:二类疫苗带动行业整体持续增长

我国人用疫苗市场规模约 450 亿元,其中政府免费提供的一类疫苗占 60%,主要用于儿童。随着新 生儿数量的下降,一类苗预计销量将有所波动,但国内二类疫苗具有较大发展空间。疫苗行业总体 将在二类苗的带动下持续增长,预计未来几年的行业增速在 10%左右。二类疫苗的增长来源主要是:

国内人群接种二类疫苗比例低,成长空间大。比如流感疫苗,国内仅有 2%的人群接种,而美 国的接种率达到 38%。此外,HPV 9 价疫苗、多联疫苗近年来增长迅速,甚至出现供不应求的 状况。

二类疫苗审评审批的加速。近年国内一大批二类疫苗上市,且多个重磅品种尚在申报过程中, 上市后将带来疫苗行业的加速增长。

2)血液制品:终端推广空间大,血液制品持续增长

血液制品的主要品种包括白蛋白、静丙、凝血因子类、以及特殊免疫球蛋白。白蛋白类由于终端市 场相对成熟,增速稍低。静丙、凝血因子、特免类产品将维持较高增速,市场空间可观。预计血液 制品行业的增速在 5%-10%。

血液制品增速较高的几个品种分别是:

静丙:国内市场规模第二的血液制品品种,其适应症包括原发性和继发性免疫球蛋白缺乏症、 自身免疫性疾病。由于价格高以及临床推广不足的原因,之前在国内的病种选择和临床科室运 用有限,未来存在较大拓展空间。目前国内价格为国外的 60%左右,具有提价的可能性。长期 来看,随着进一步的临床推广,静丙将维持较好的增速。

凝血因子类:主要品种是治疗血友病的凝血因子Ⅷ。预计我国现有 8 万血友病患者,由于价格 的原因,仅有 40%的患者接受持续治疗,且只采用了最低用药标准。随着经济的发展以及未来 医保可能进一步覆盖,凝血因子Ⅷ有望迎来快速释放期。

特免类产品:包括破伤风免疫球蛋白、人狂犬疫苗免疫球蛋白、乙肝疫苗免疫球蛋白等,这些 品种基数较小,有望维持较高增速。

3)生物药:药品迎来密集上市期,终端增长提速

我国生物药预计总市场规模约为 300 亿元。生物药由于治疗效果好、副作用低,是未来医药行业发 展的大方向。近年美国 FDA 批准上市的创新药中,生物药占比已超过一半,国内获批上市的新药也 展现出类似趋势。2018 年 600 家样本医院生物技术用药销售规模 67.3 亿元,同比增长 26.7%。多 数生物药用于肿瘤治疗,随着肿瘤人数的持续增加,将推动生物药市场规模维持增长,预计生物药 行业增速在 20%左右。

2.2 监管趋严,推动行业加速发展

除行业自身需求推动以外,我国医药冷链物流近年来政策趋严,驱动行业进一步发展。我国对于医 药冷链物流一直有明确的政策规定,不过早年在执行过程中并未严格遵守。众多中小型配送商完全 不具备冷链运输条件,仅仅依靠冰袋冰箱降温,成为药品安全的极大隐患。直到 2016 年“山东疫苗 事件”曝光,引起各单位对疫苗以及医药冷链运输的重视。国家陆续出台了多个规范药品流通环节的 文件;各流通公司也积极响应,例如国药物流专门成立了冷链事业部。

随着疫苗“一票制”以及监管趋严,这两年我国医药冷链运输规范性得到极大提高,规模也相应增大。以我国医药商业协会的数据为例,其 941 家样本医药物流企业的冷藏车数量从 2016 年的 1879 家增 长到 2019 年的 2856 家。预计未来医药冷链运输范围将进一步扩大。

2.3 行业门槛更高,龙头公司先发优势明显

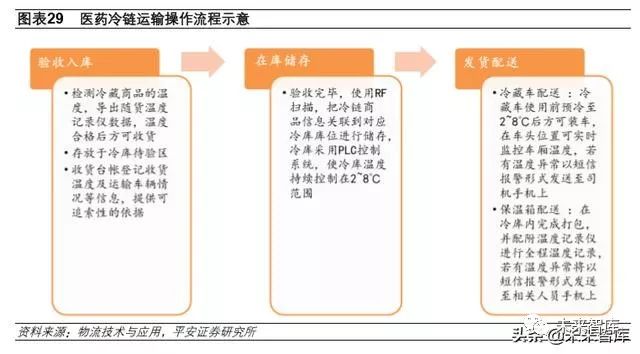

医药冷链相对于食品饮料冷链,技术要求更高,尤其是对全程温度控制更加严格。为了保证药品整 个流通过程始终处于特定温度区间内,医药冷链运输具有严格的操作流程。验收入库的时候需要检 测温度,查看记录仪数据,合格后才验收;发货配送中实时监控温度,若有异常,需立刻通知司机。

此外,医药冷链对信息化要求更高。根据中国医药(12.850, -0.05, -0.39%)商业协会医药物流数据库中的 941 家医药企业的 物流资源数据,我国医药冷链企业中,90%以上的企业配备了运输温度自动监测系统、仓库温度自 动监测系统、在途 GPS 定位,60%以上的企业配备了运输管理系统、仓库控制系统和仓库管理系统。

医药冷链行业门槛高,前期投入大,且需要一定的客户基础支撑新业务的获取。国内医药流通龙头 布局较早,具有先发优势。国内大中型医药流通企业如九州通(13.470, -0.12, -0.88%)、上海医药(18.150, 0.07, 0.39%)等在医药冷链配送方面已 颇具规模,未来行业集中度偏向龙头公司。建议关注九州通、华润医药、国药控股、上海医药等行 业龙头。

三、 冷链物流:行业快速增长,巨头加速布局

3.1 冷链物流市场前景广阔,行业集中度有待提升

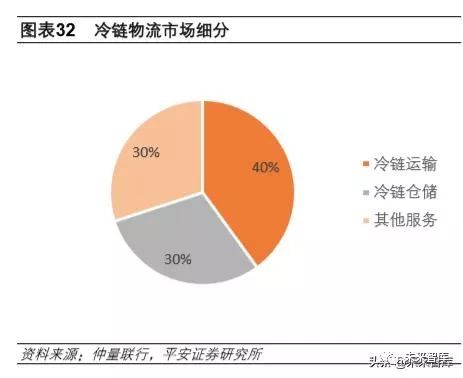

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市 场前景广阔。根据中物联冷链委和艾媒咨询数据,2018 年我国冷链物流市场规模达 3035 亿元,同 比增长 19%,预计 2019 年和 2020 年分别增长 24.5%和 24.3%。冷链物流属于综合性行业,其中 冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务)分别占比约 40%、30%和 30%。

我国冷链物流发展迅速,但行业集中度非常低。2018 年我国冷链物流百强企业冷链业务营收同比增 速达 53%,但行业集中度较低。2016-2018 年,百强企业冷链业务市占率分别为 9.2%、10.2%和 13.8%。集中度偏低导致市场无序竞争,价格体系混乱,空驶率高,行业集中度有待提升。