拥抱确定性和安全边际,到2025年市值尚有一倍空间。

本文来自方正证券研究所于2020年6月24日发布的报告《宿命与反抗:快递行业投资框架》,仅供学习分享。

核心观点

1. 快递行业的三个周期:竞争周期是核心矛盾

1)快递企业的基本面受三个周期影响:需求周期、产能周期和竞争周期。

2)其中需求周期决定短期机会,产能周期波动不明显,而竞争周期逐渐强化,是当下行业的核心矛盾。

2. 竞争周期:小格局看成本,大格局看商流

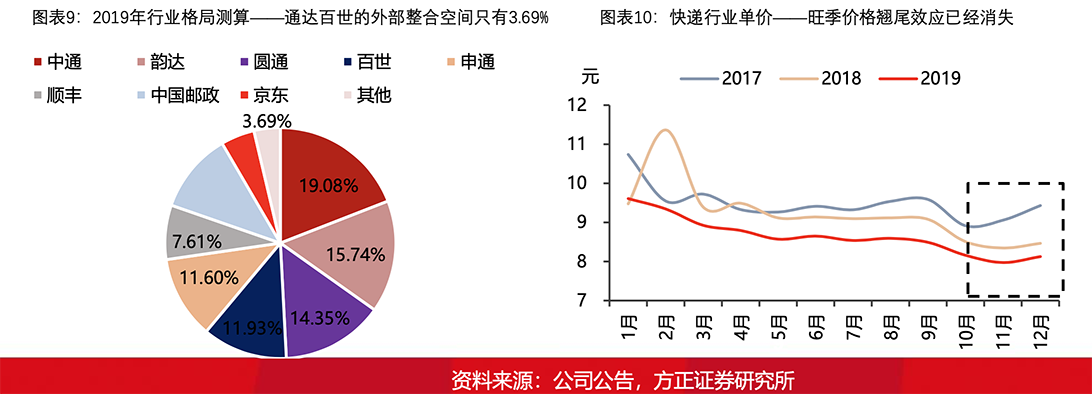

与美国快递行业不同,中国快递行业极大的依赖于电商需求,因而中国快递行业格局需划分为为两个层次的格局去观察。

1)第一层次的格局是快递行业内部格局,遵循自然出清的原则,小格局看成本,成本看管理,中通建立绝对优势。

2)第二层次的格局是电商行业格局,随着电商快递军团化作战格局正式形成,商流将成为决定中国快递行业格局的重要力量。

3. 拥抱确定性和安全边际,到2025年市值尚有一倍空间

1)“看不清“业绩,不妨关注边际变化:应挑选边际改善明显,业绩确定性最强的企业。

2)“看不清” 格局,不妨把握安全边际:盈利不确定性上升,中期需警惕行业估值中枢下移的风险。

3)“看不清” 未来,不妨守住企业价值:到2025年市值仍有一倍空间,偏离企业实际价值的波动正是长周期布局的良机,长期坚定看好中国快递行业的发展潜力和投资回报。

1、快递行业的三个周期

1.1 快递行业的三个周期:竞争周期、需求周期、产能周期

1.2 需求周期

1)短周期的关键变量

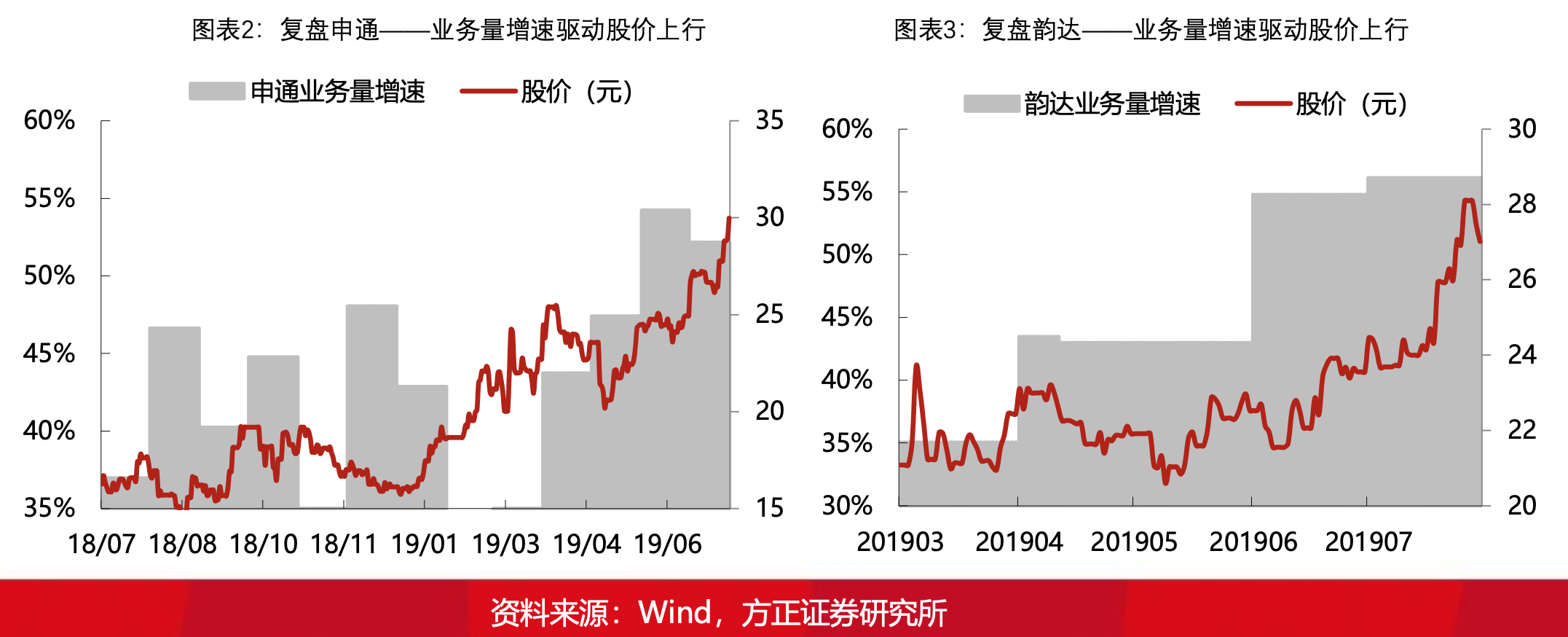

需求周期持续向上是快递企业历年业绩高增长的核心原因。自电商需求2008年爆发以来,行业高景气度已维系超12年(业务量12年CAGR39%),而中通、韵达、圆通、申通作为行业高景气度的直接受益者,2019年其扣非归母净利润较2014年分别提升13.97、5.68、2.06、2.28倍。

具备阿尔法的个股叠加向上的需求周期,带来极大的想象空间,而个股行情往往伴随着持续验证的高业务量增速启动。

2)影响逐渐弱化

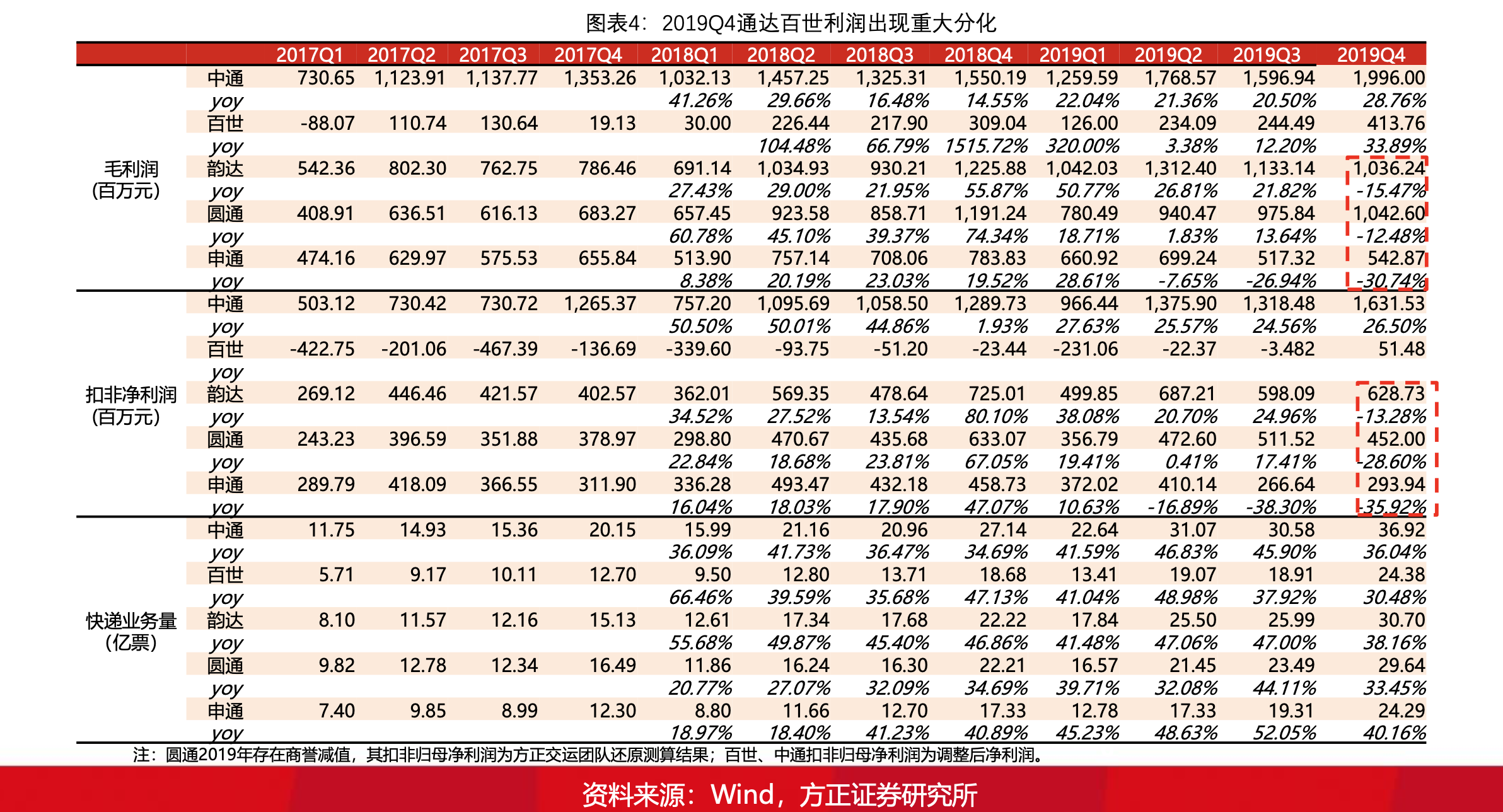

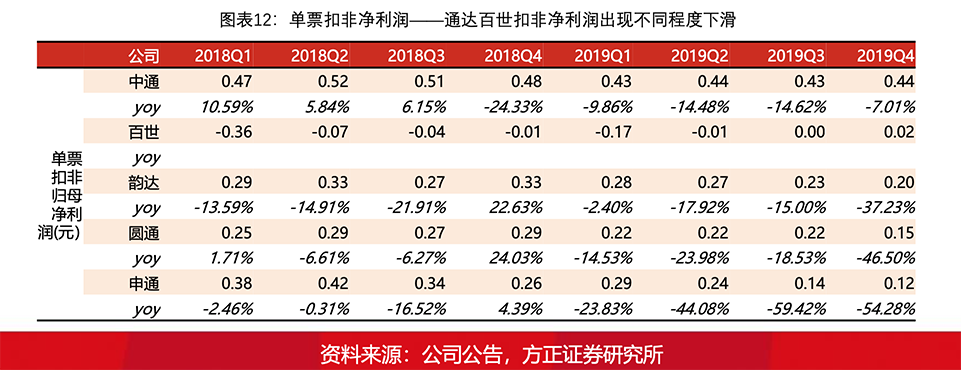

2019年开始,需求周期出现弱化信号。虽然2019行业依然维持高增长(yoy25%),但企业盈利首次分化,2019Q4行业旺季韵达、圆通、申通业绩首次同时负增长。

1.3 产能周期

1)周期波动不明显

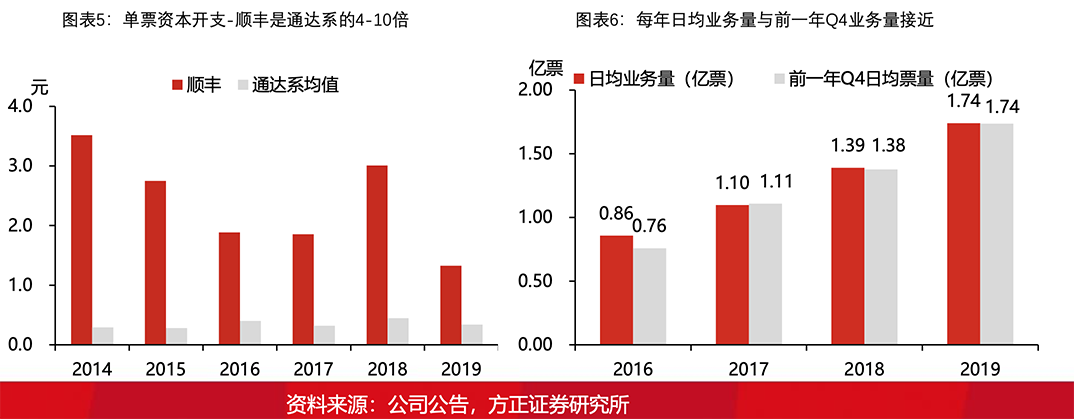

加盟制的商业模式决定了中低端快递企业的产能周期波动并不明显。一方面,历史上加盟制快递整体资产较轻,每年资本开支远低于直营制企业。另一方面,快递行业维持高景气度,业务量的高速增长直接熨平了快递行业的产能周期。

2)经营杠杆增加,仍不是核心矛盾

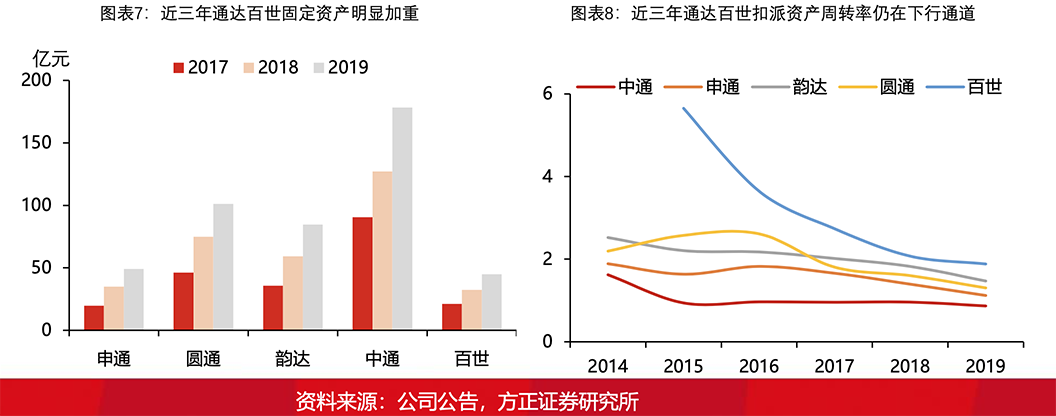

随着加盟制快递企业资产逐渐加重,其经营杠杆逐渐增加:在行业高景气度时我们可能难以观察到产能周期对利润的影响,一旦景气度下行,快递企业所受冲击会更加明显。

但当下产能周期并不是影响快递企业基本面的核心矛盾:产能周期主要影响企业的单票成本,而快递行业单票成本的控制已经相对成熟,平均以每年10%的速度下降,短期内没有较大波动的可能。

1.4 竞争周期

1)续强化,定价逐渐脱离成本由格局决定

过去5年,企业盈利能力并未出现明显下滑:虽然有关快递价格战的负面报道近五年来充斥在整个行业,但如果我们观察头部企业的盈利能力,价格战对快递巨头的冲击几乎都被成本消化掉了,成本决定了快递企业的盈利能力。

价格战下的稳盈利是由两方面原因共同决定的:最本质的原因是,在尾部企业尚未出清之前,优质供给具备稀缺性,头部企业在价格、服务、时效方面存在多重优势,行业表面上竞争激烈,但其实头部企业的优质供给是小于需求的(3年前双十一爆仓、快递运营压力大其实就是供需不平衡的体现),因此中通、韵达等巨头阶段性的拥有成本加成定价的能力。其次,加盟制这种特殊的经营模式能够将价格压力部分传导至加盟商,进一步缓解总部盈利。

而近期业绩分化的表象背后,是快递行业定价模式的变化:短期格局没有出清信号,产品定价逐渐脱离成本由行业格局决定。

2)单票收入替代单票成本成为影响企业业绩的核心因素

快递企业单票成本的降幅基本可预期,定价模式变化后,企业单票收入的波动幅度变大,单票收入替代单票成本成为影响企业业绩的核心因素。

2019年,通达百世各家的成本降幅在0.1-0.27元的区间内,整体均符合预期,但收入绝对降幅更大(0.19-0.49元区间),单票收入的波动是导致企业业绩不及预期的最主要原因。

2、竞争周期:小格局看成本,大格局看商流

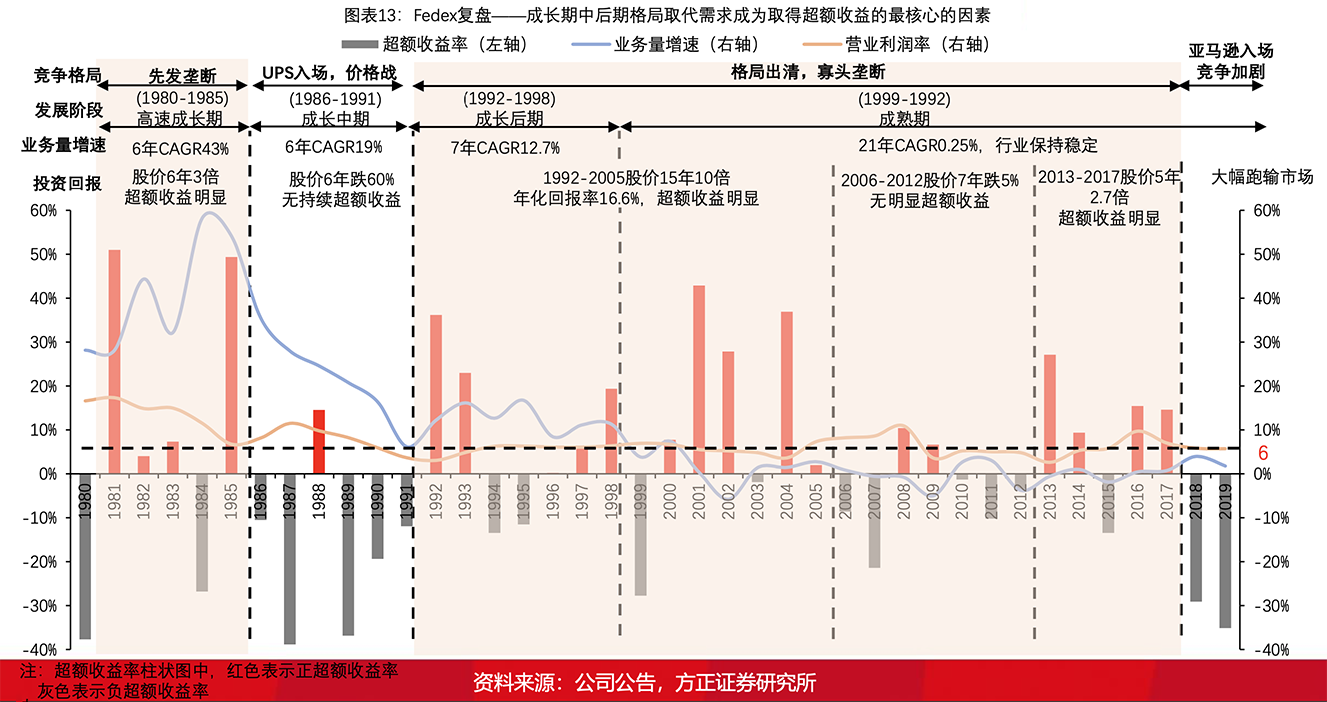

2.1 美国经验:格局是当前快递发展取得的超额收益的最核心要素

复盘Fedex50年发展历史,格局是投资Fedex取得超额收益的最核心要素。

持续取得超额收益的三个阶段:

1981-1985年:先发垄断格局,高速成长期,股价6年3倍

1992-2005年:自然出清寡头垄断,成长后期,Ground业务带来利润增量,股价15年10倍

2013-2017年:寡头垄断,在快运业务价格战中胜出,盈利能力提升,股价5年2.7倍

投资回报率最低的三个阶段:

1986-1991:格局恶化,成长中期新竞争者入场

2006-2012:寡头垄断,油价持续大幅上涨,快运业务价格战激烈导致快运业务持续亏损

2018-2019:收购荷兰TNT、中美贸易战、亚马逊自建物流冲击