③假设①、②为行业平均水平,龙头议价能力更强、同时有望享受到税收减免等政策,单票利润有望达到3毛。

3.3.1 判断①:中国加盟制快递的利润率超过美国,成熟期单票利润超1毛

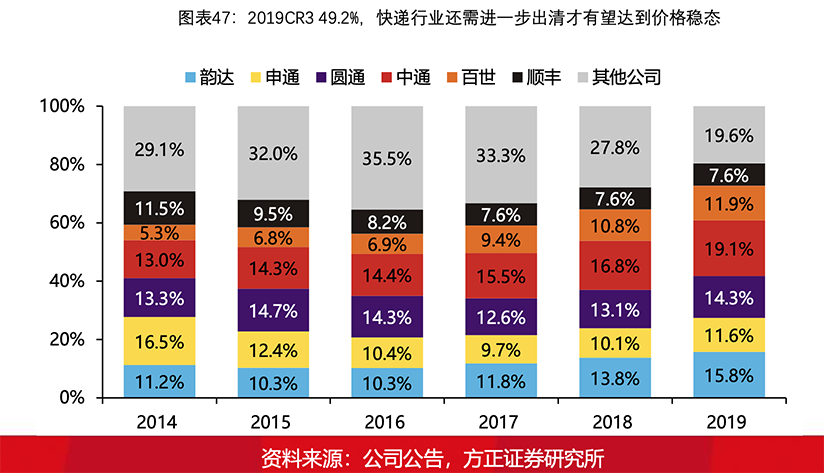

相同的商业模式,中国快递行业的规模效应是美国难以企及的。2019年中通121亿票的业务量,这一数量与全美2018年的快递包裹数量相同,中国快递行业拥有着美国难以企及的规模效应优势。

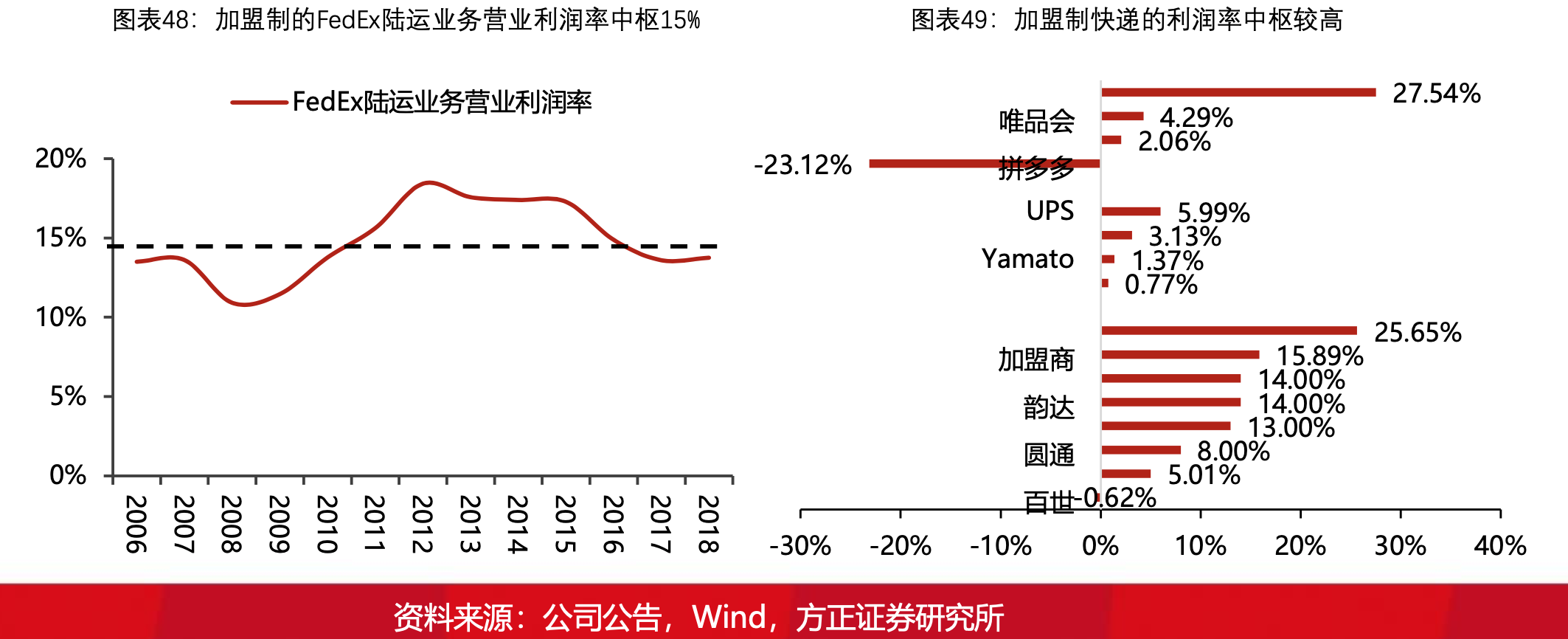

假设2025年中低端快递格局出清,规模效应更强的中国快递企业其利润率理应超过美国,考虑到FedEx加盟制陆运业务的营业利润率中枢为15%左右,那极度保守情况下中国中低端快递龙头净利率也能达到10%的水平。采用成本加成的方法倒推总部单票利润,2025年单票成本1元的背景下,总部单票利润能达到1.17元。

3.3.2 判断②:未来加盟商能给总部额外贡献1毛钱的单票利润

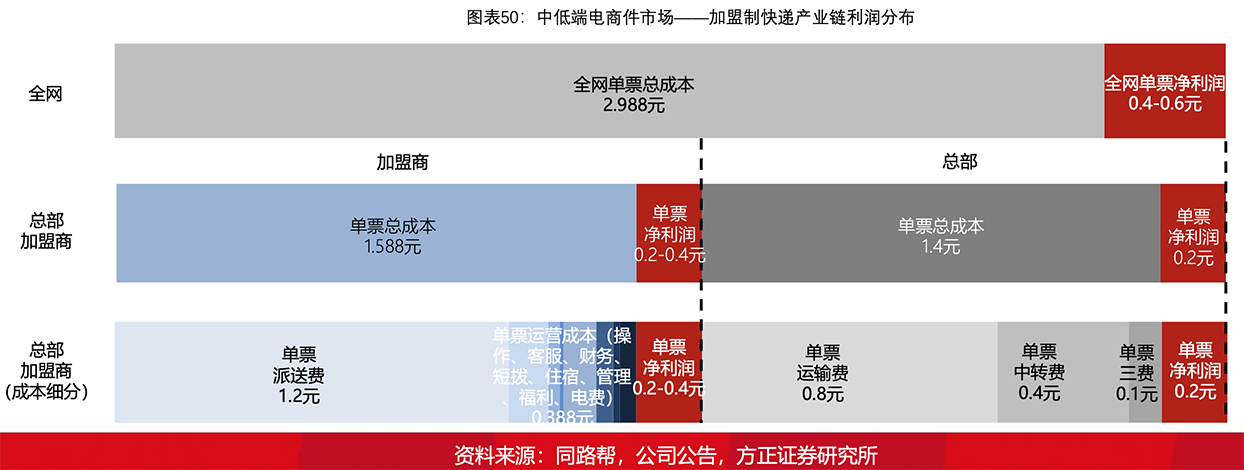

互联网行业为我们判断加盟商的盈利情况提供了很好的研究案例:PDD虽然是持续亏损的,但PDD商户一定大多是盈利的。盈利多少对于总部来讲是战略问题,对于快递加盟商而言,却是生存问题。

我们认为加盟商作为直面价格战的载体,比总部承担更大的经营风险从而获取超额的风险补偿。当行业格局改善后,其经营风险下降,加盟商能够接受更稳定但同时也更低的盈利水平,而此时总部将收获胜利的果实,每票额外获得1毛钱的收益。

3.3.3 长期价值判断:保守估计2025年中低端TOP3市值可达5670亿元

考虑两种情景,保守假设决定行业的安全边际,积极假设决定行业的向上空间。

保守假设:2025年快递行业格局和TOP3市占率假设,2025年行业前三名市值空间分别为3150亿、1400亿、1120亿,而截至2020年6月22日,中低端快递TOP3(中通、韵达、圆通)市值为3150亿,对应当前市值每年的预期回报率12.47%。考虑另外两种场景,预期回报率15%、18%的要求下,对应TOP3市值分别为2763亿、2429亿,即分别对应当前市值向下13%、23%,具备一定安全边际。

积极假设:2025年快递行业格局和TOP3市占率假设,2025年行业前三名市值空间分别为5022亿、2990亿、1754亿,而截至2020年6月22日,中低端快递TOP3(中通、韵达、圆通)市值为3150亿,对应当前市值每年的预期回报率25.39%。考虑另外两种场景,预期回报率20%、22%的要求下,对应TOP3市值分别为3925亿、3613亿,即分别对应当前市值向上25%、15%。

中国快递行业格局未定,我们无法判断行业出清的过程中价格战会发酵至什么程度,但企业的长期价值是由行业属性和企业管理共同决定的,不会随价格战的加剧而出现过多的波动。

保守、积极假设下,快递企业TOP3未来5年预期回报率分别为12%,25%,已经初具性价比。虽然行业中期存在较大波动的风险,但偏离企业实际价值的波动正是长周期布局的良机,长期坚定看好中国中低端快递行业的发展潜力和投资回报。