格局是决定企业竞争周期的核心要素,目前我国快递行业格局发展到了哪个阶段?该如何判断?

2.2 两个视角看中国快递企业格局

美国快递需求以B2B为主,B2C为辅,快递上游集中度较低,企业自然竞争实现出清。中国快递行业需求以中低端电商快递为主,上游电商集中度较高,因此中国快递行业的发展必须考虑两个层次的格局变化。

第一个层次的格局为快递行业内部的格局衍化,遵循市场竞争的原则,企业核心竞争力由成本主导。

第二个层次的格局为电商行业格局,电商与物流是“上半身”与“下半身”的关系,“下半身”怎么走还要依赖于“上半身”的引导。上游电商市值规模大,战略布局广,资本实力雄厚,在同质化竞争的快递行业,有可能成为压倒骆驼的最后一根稻草。

2.3 小格局看成本:价格战的本质是成本战,中通领先优势明显

价格战的本质是成本战。但快递行业追求的低成本并非是无视时效、服务的低成本,而是低成本下绝对的性价比。这也就意味着,相同的规模下,成本更低的企业效率更高,竞争力更强;相同的成本下,时效服务更好的企业议价能力更强,单票收入更多,受价格战冲击越小。

综合单票收入成本考虑来看,中通领先优势明显(单票收入最高,单票成本最低),其次是韵达(单票收入最高,单票成本中等)和圆通(单票收入中等,单票成本次低),申通(单票收入次低,单票成本中等)和百世(单票收入最低,单票成本较低)。

2.3.1 竞争:快递行业重资产,更重管理

快递行业重资产,更重管理:虽然投资降成本已经成为行业共识,但相同的投资在不同的激励模式和管理体系下,降本效果也会拉开差异,快递行业已经进入以分甚至以厘为单位的成本竞争环境,企业成本的差异正是由管理间的点滴差异汇聚而成的。

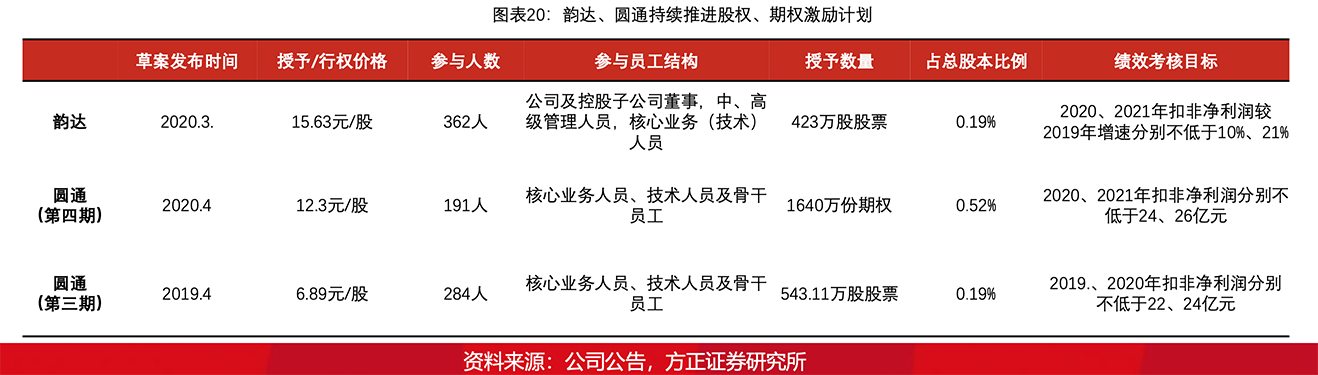

最重要的资产依然是人:目前快递巨头均以实现上市,融资渠道丰富,企业产能扩张容易,人才培养难。2019年来我们看到各大快递企业高管变动较多,快递行业不仅业务量进入存量竞争时代,人才也进入了存量竞争时代。随着极兔和众邮逐渐起网,快递中高层人才竞争会更加激烈,管理稳定、激励充沛的团队其经营稳定性、企业竞争力更强。

2020年韵达、圆通分别推行股权、期权激励计划,彰显其对人才管理的重视程度。其中韵达股权激励计划授予数量为423万股,绩效考核目标为2020、2021年扣非净利润较2019年增速分别不低于10%、21%。圆通4期期权激励计划授予期权1640万份,考核目标为2020、2021年扣非净利润分别不低于24、26亿元,对应2020年扣非净利润增速56.25%。

2.3.2 竞争:资产越来越重、经营杠杆增加

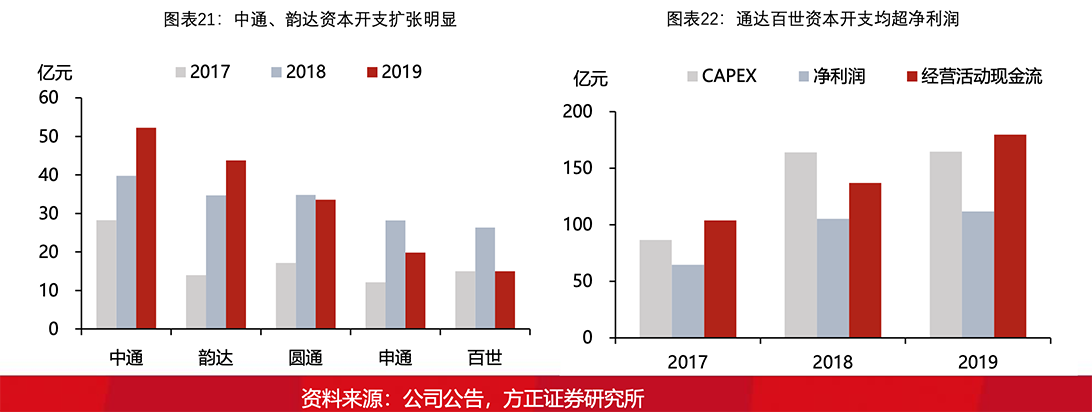

投资规模规模增加,企业间出现分化:2019年全年通达百世资本开支小幅增加至164.5亿,分别是当年企业净利润和经营活动现金流总额的1.47、0.92倍。分企业看,2019中通、韵达CAPEX增速31%、26%,而圆通、申通、百世CAPEX规模相对收缩。

资产越来越重,经营杠杆增加:截止2019年,通达百世非流动资产占总资产比重均超过50%,资产越来越重。一方面重资产有助于提升企业经营管理的稳定性,但另一方面,非流动资产占比的提升也意味着企业经营杠杆增加,对于业务量的敏感性提升,进而加剧价格战。

2.3.3 中转 | 买地、买楼、买设备仍是主流

中转环节,机械设备投入是短期中转降成本最有效的策略,而土地则是偏向于长期的降本增效策略。

中转机械设备投资规模:中通>韵达>百世>圆通>申通,但各家明显都扩大了自动化设备的投入,差异化不明显,预计2020年各家分拣成本都能进一步下降。

房屋建筑+土地所有权投资规模:中通>圆通>韵达>申通:中通和圆通是最早采取土地储备扩张策略的企业,储备了丰富的土地资源。土地属于不可复制的稀缺资源,是影响快递行业的重要长期变量,但自有土地转化成转运中心需要2-3年的过渡时间,短期对成本影响有限。

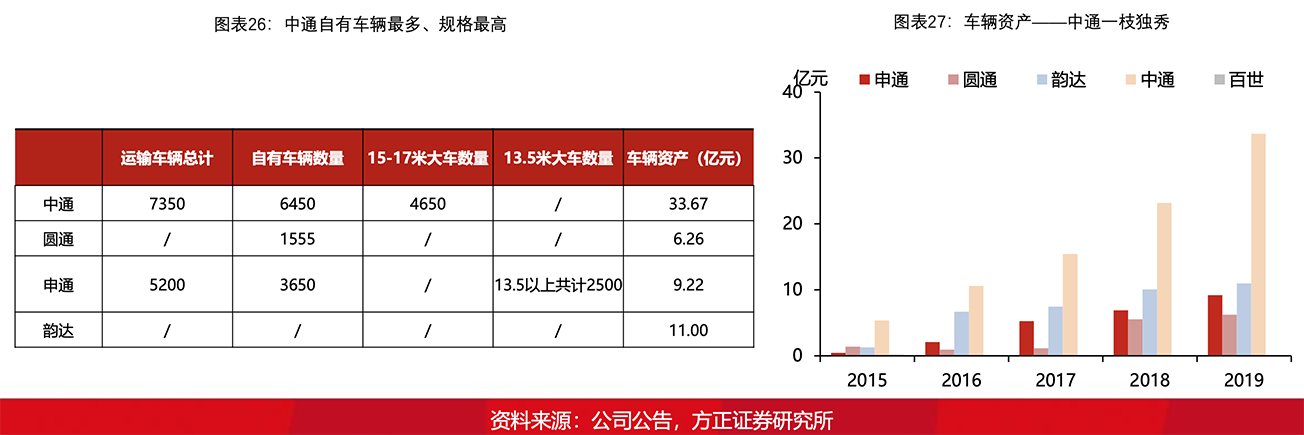

2.3.4 运输 | 管理分化明显,中通处于绝对领先地位

与中转环节各类资产不同,运输车队的管理难度更高,企业间的分化也更为明显,中通处于绝对领先地位。

2019年车辆资产规模:中通>韵达>申通>圆通,但韵达、申通、圆通之间并未形成绝对的分化,差距并不明显,各家企业运输成本存在明显的下降空间。

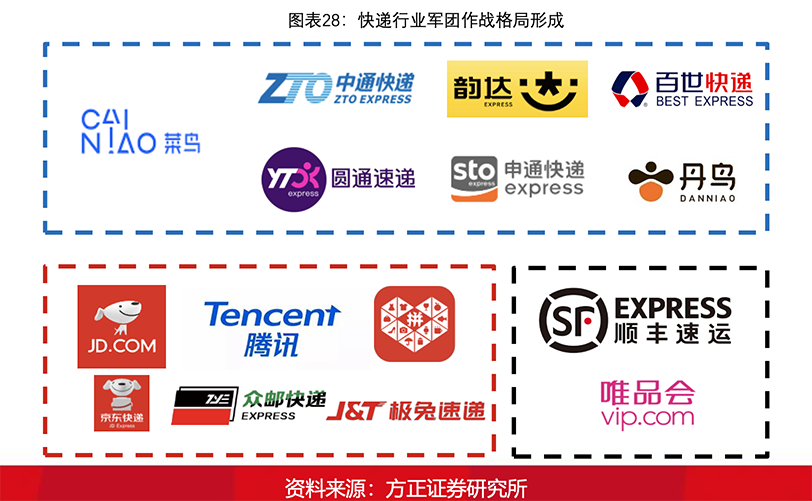

2.4 大格局看商流:军团式作战格局初步形成

随着阿里入股韵达,极兔众邮起网,顺丰唯品会合作,快递上下游军团式作战格局正式形成。

菜鸟系:阿里提供流量,菜鸟作为中高端运力,中通、韵达、圆通、申通、百世作为中低端运力,菜鸟提供仓储物流和科技支持;

京腾系:拼多多和京东提供流量,京东物流提供中高端运力和仓储物流,极兔和众邮提供中低端运力;

顺丰系:唯品会提供流量,顺丰提供中高端运力。

2.4.1 京腾系:新运力的组建在势必会对行业造成冲击

2008年后国内再没有新成立的快递公司能进入第一梯队,极兔和众邮是运营逻辑上行不通但商业逻辑上必须要去做的事情。虽然我们无法预测京腾系破局的思路,但京腾系运力的组建势必会在短期内对行业造成冲击。

运营逻辑行不通:即使一家新的中通也不可能在相同的赛道上击败老中通。顺丰、通达系的崛起都是天时(新需求释放)地利(直营制和加盟制恰好适应新需求特点)人和(团队多年拼搏)的结果。目前行业需求侧并无重大变化,极兔和众邮在商业模式和运营体系上和通达系没有质的区别,突破难度极大。