商业逻辑必须做:京腾系不可能长期将中低端运力交给竞争对手投资的企业去做。极兔和众邮是京腾系在中低端赛道的第一次尝试,但绝不是最后一次。

2.4.2 阿里系:菜鸟将加快行业整合的步伐

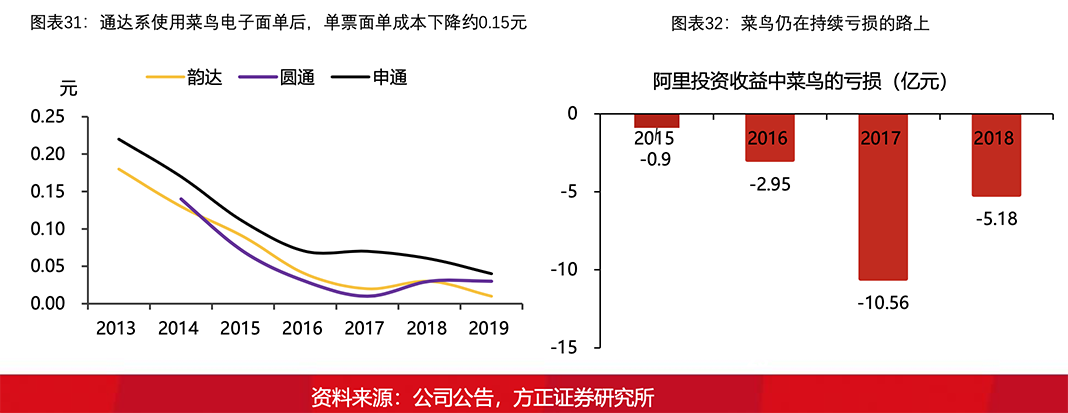

“专门利人,毫不利己”的菜鸟具备很强的利他性。在拼多多崛起之前,阿里在中低端电商市场维系一家独大的局面,菜鸟通过科技赋能通达系不断提升其经营效率,降低其运营成本,进而强化淘宝在电商赛道的竞争力。仅电子面单一项,近年来就帮助通达系节约成本100亿以上,同时菜鸟自身却一直保持亏损状态,目前尚未实现盈利。

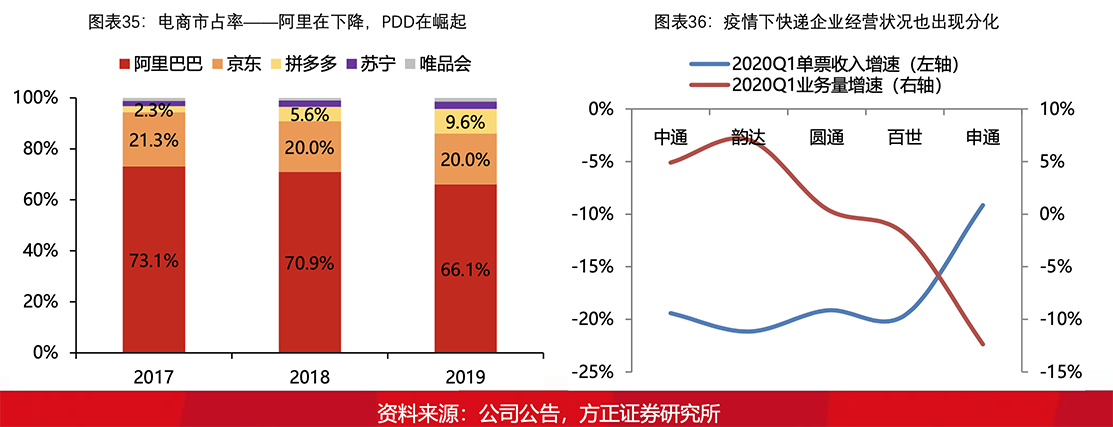

菜鸟将加快行业整合的步伐。随着电商行业格局的转变,PDD和网络带货贡献越来越多的行业增量,菜鸟辛苦扶持的通达系越来越多的服务阿里的竞争对手。截至2019年,PDD订单包裹量197亿票,考虑到PDD和淘宝的GMV增速差异,PDD有可能在2022年包裹量超过淘系,因此2020-2021年是菜鸟加快整合、提升盈利进程的窗口期。

2.4.3 顺丰系:中高端电商件新赛道红利释放,对中低端赛道冲击有限

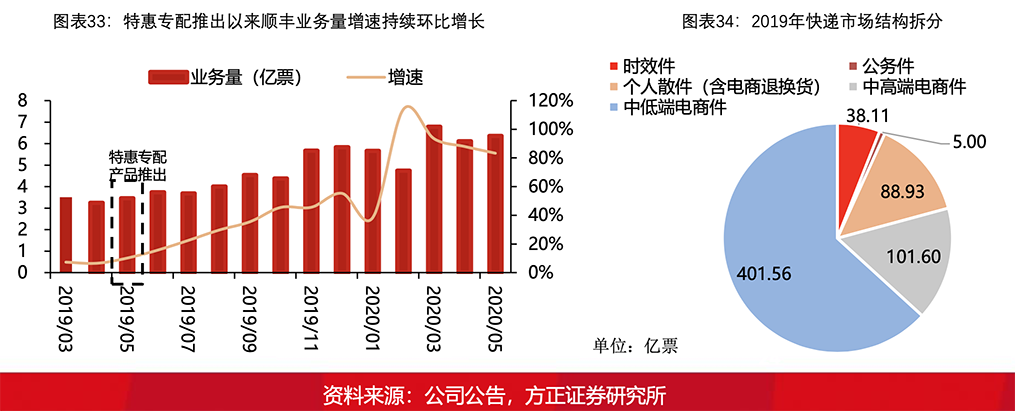

顺丰“特惠专配”产品开辟了中高端电商件的新赛道。此前快递行业没有专门针对中高端电商件赛道的产品出现,需求处于长期被抑制的状态,而顺丰特惠专配产品平均定价在5-7元,恰好成为该赛道的引爆点。目前中高端电商件赛道仍处于红利释放期,维系高速增长状态。

对中低端赛道冲击有限,“通达百世”所处的赛道定价区间为2-3.5元,与中高端电商件赛道仍有2元以上的价格差异。考虑到中高端电商件赛道的市场规模在100亿票左右,规模相对较少,短期对中低端赛道冲击有限。

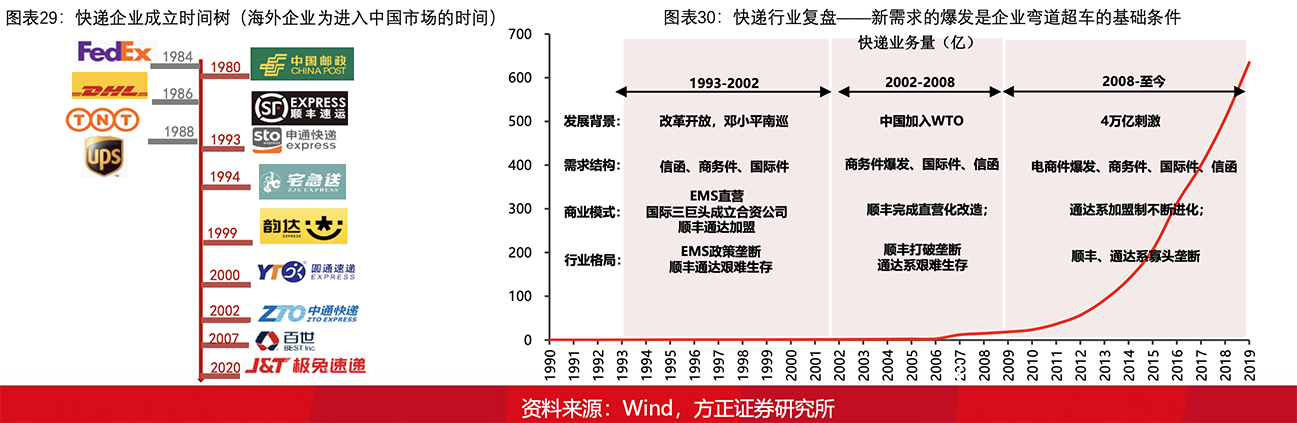

2.4 总结:商流将成为决定快递行业格局的重要力量

长周期看快递行业,成本效率必然是决定企业能否突围的最核心因素。但行业出清的困境在于,同质化的商业模式和学习能力极强的竞争对手导致企业间难以拉开质的差距。目前只有中通凭借同建共享的特殊体制实现了绝对的领先优势。

企业自然出清相对缓慢的情况下,外力将逐渐成为影响行业格局的重要力量,商流将潜移默化的改变快递行业格局。

综合看快递行业格局,我们认为中国快递更接近1988年的美国快递,一方面需求增速旺盛,小格局已经相对清晰,但另一方面竞争周期启动,价格战仍在持续,格局存在不确定性。

“看不清”的情况下该如何看待快递行业的投资机会?

3、投资建议:拥抱确定性和安全边际,到2025年市值尚有一倍空间

3.1 “看不清”业绩,不妨关注边际变化

“看不清业绩”,寻找需求周期向上的机会:价格战叠加疫情影响,快递行业的单票收入、单票成本短期内都属于难以预测的状态。竞争高压下,5月6日高速公路恢复收费后,企业能否涨价仍需打个问号。所以短期看快递行业,应该寻找既受益于行业高景气度,短期又有边际向好变化,业绩确定性最强的企业,尽量避免业绩不确定性带来的风险。

3.2 “看不清”格局,不妨把握安全边际

“看不清格局”:格局决定企业的盈利中枢,在企业格局和盈利尚未稳定之前,应当把握足够的安全边际。

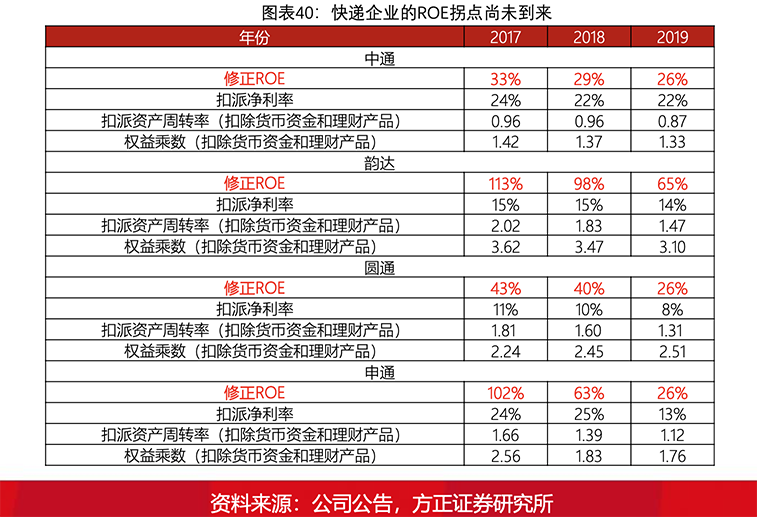

加盟制快递企业资产仍在由轻向重的转变过程中,其资产结构尚未达到成熟状态,这也意味着行业ROE尚未达到稳态,资产周转率和净利率的拐点尚未到来。

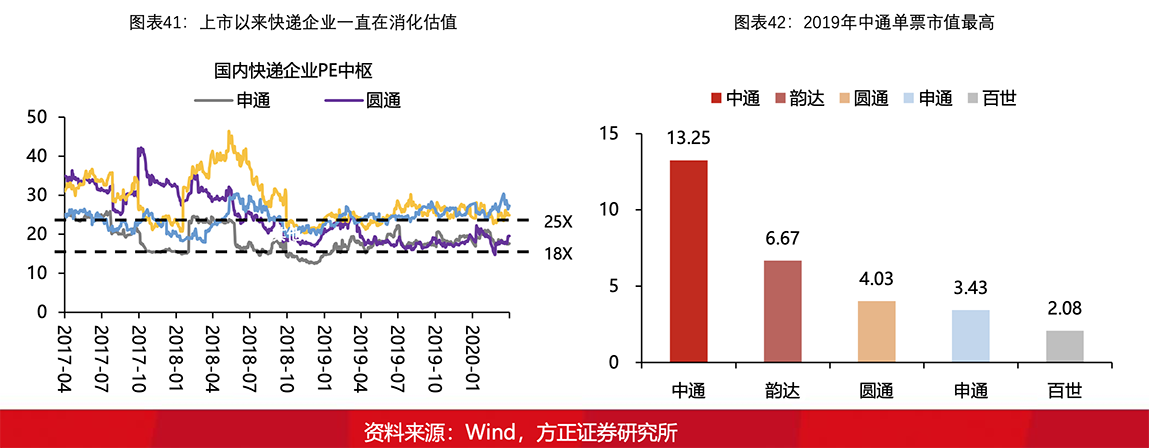

增量竞争向存量竞争转变,新估值中枢可能会出现。2019Q4业绩分化,是快递行业跨入新格局的体现,增量竞争格局变为存量竞争。历史上由于“通达系”利润增速相对稳定,行业估值中枢更多依赖于格局指标(市占率、业务量增速);但新格局下,行业价格战风险增加,业绩增速差异分化,企业盈利将成为决定行业估值中枢的重要因素。疫情之下,企业盈利无法真实反应企业真实的经营情况,估值中枢仍维持去年水平,此时需把握好安全边际,警惕疫情过后估值中枢下移的风险。

3.3 “看不清”未来,不妨守住企业内在价值

“看不清” 未来,不妨守住内在价值。价格战的力度我们无法预期,但企业长期价值的底线我们可以尝试去把握。加盟制快递企业的长逻辑,其量价都有想象空间,量的增长主要受益于电商需求的大发展,价的增长则源于总部和加盟商两方面。

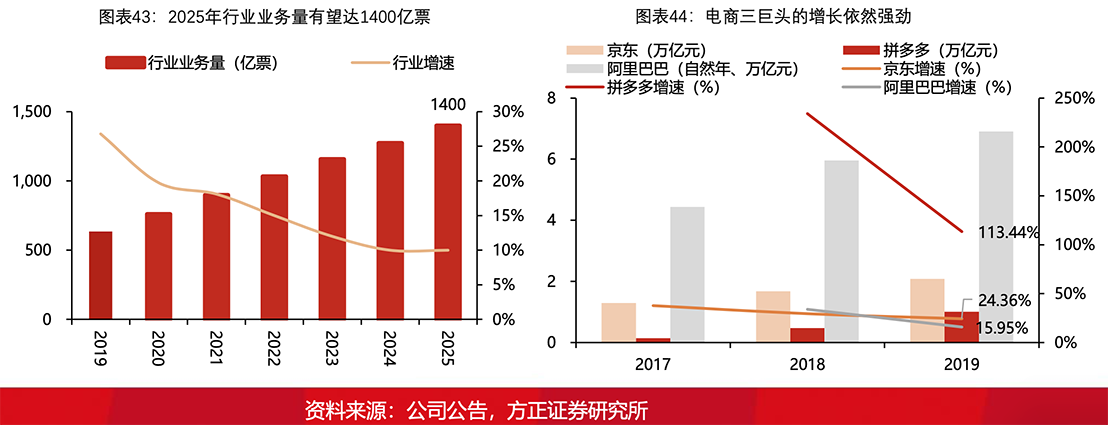

量的判断:2025年全行业1400亿票,对应2020-2025CAGR14%。

物流需求是实体经济派生出来的,快递行业大发展的隐藏逻辑是中国电商行业的大发展,更是中国经济的大发展。目前新兴电商企业增长依然强劲,快递行业量的增长是最具确定性的预测指标。

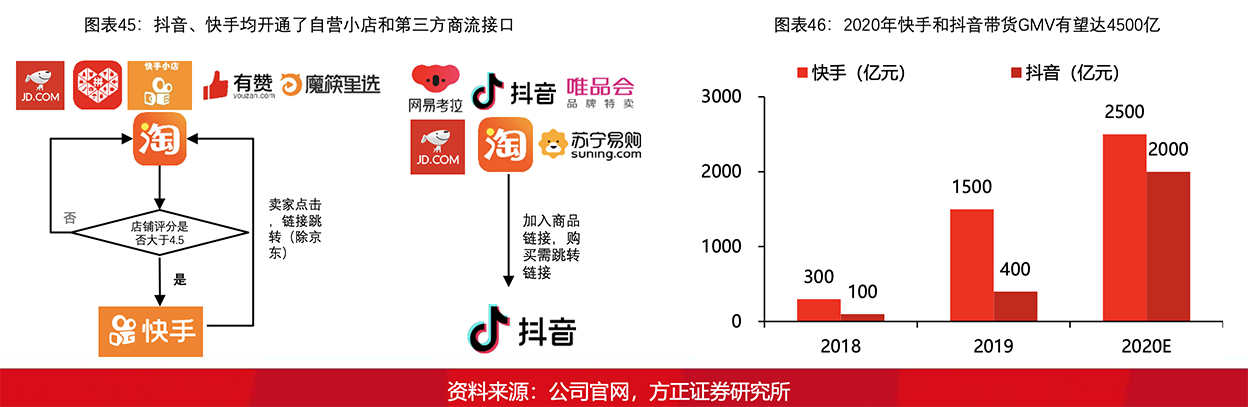

新的增量已经出现,2020年“网红带货”有望贡献45亿包裹增量,贡献行业额外7%的增速,如果该需求高增长趋势维持,行业中高速增长中枢有望延续2-3年。

抖音、快手带货是近两年才兴起的电商需求,历经2年的消费习惯养成后,2020年在“疫情”背景下爆发式增长。从总量规模上看,我们预计2020年仅抖音、快手带货GMV就有望达4500亿,按件均GMV50元算,贡献包裹90亿件。考虑到带货模式有两种:短视频平台导流至电商平台的消费模式和短视频平台自建网店的模式,假设短视频自建网店在2020年贡献的GMV占比为50%,则2020年“网红带货”有望贡献45亿包裹增量,贡献行业额外7%的增速。

价的判断:行业进一步出清的背景下,未来总部单票利润能达到2毛,龙头甚至可以达到3毛,单票利润由以下三部分构成:

①采用成本加成的方法倒推总部单票利润,2025年单票成本1元的背景下,总部单票利润能达到1.17元。

②随着总部与加盟商利益再平衡后,加盟商能给总部额外贡献1毛钱的单票利润。