资料来源:公司公告,中金公司研究部

化工物流:市场空间大、格局分散,“退城入园”驱动下集中度提升为大势所趋(详见同日出版的化工物流龙头密尔克卫首次覆盖报告)

化工物流是在化工的基础上产生的物流服务,主要是对化工产品进行储存、运输、加工等,市场规模庞大。化工品物流属于刚需,目前我国东部沿海以及长江沿线地区聚集了我国大部分石油化工产业,尤其是长江沿线地区大量承接了沿海地区转移的石化产业,逐步形成了一条绵延上千公里的“化工走廊”,化工产量约占全国40%左右,而我国化学品的消费需求却分散于全国各地。由于产销分布不均衡的情况长期存在,全国有95%以上的化工品需要进行异地运输。2019年底,全国化工物流行业市场规模达到1.87万亿元。由于化工物流的危险性大、专业化程度高,一般只有经过国家相关职能部门严格审核,并且拥有能保证安全运输危险货物的相应设施设备,才能有资格进行运输。

2018年后国家政策驱动“退城入园”进程加快,小弱化工产能加速退出,或将带动化工物流行业集中度显著提升,我们认为龙头公司密尔克卫有望在行业整合的风口持续获得份额。2015年工业和信息化部正式发布关于促进化工园区规范发展的指导意见,标志着化工产业退城入园及产业转移项目的启动。截至2018年底,初步确定全国需要搬迁改造的企业共有1176家,其中异地搬迁479家,就地改造360家,关闭退出337家。随着“十三五”规划接近尾声,2020年正式成为化工企业搬迁改造的攻坚之年,也是中小化工企业退城进园最后时间节点。下游化工行业加快退城入园进度,化工物流行业也同样加快进入园区形成服务配套。一方面,产能落后、不符合入园规范的中小型化工企业或化工物流企业由于合规成本过高,面临被逐步淘汰的趋势;另一方面,下游化工企业在区域上的分布更为集中,也有利于合规化经营的化工物流企业提升物流设施的利用率水平,强化业务的规模效应,令化工物流的集约化和规模化发展成为大势所趋。

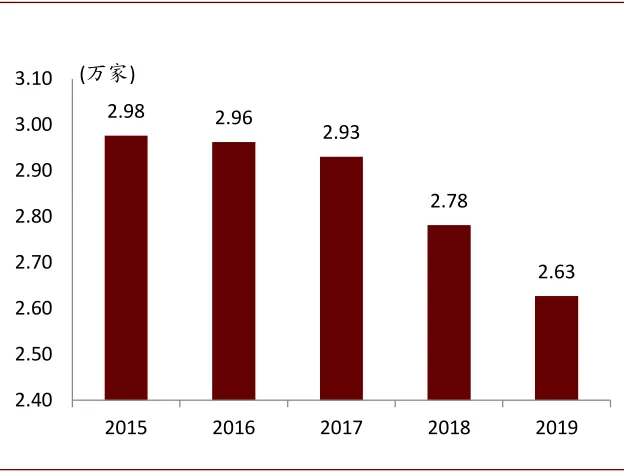

图表:石油和化工行业规模以上企业数量逐年减少

资料来源:国家统计局,中金公司研究部

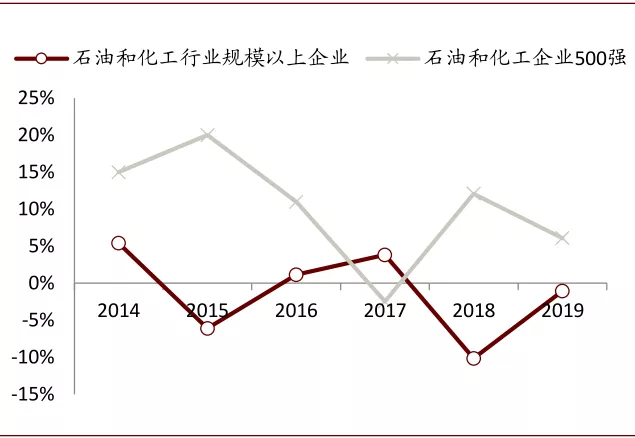

图表:国内石油和化工行业500强营业收入增速普遍快于规模及上企业增速

资料来源:中物联,中金公司研究部

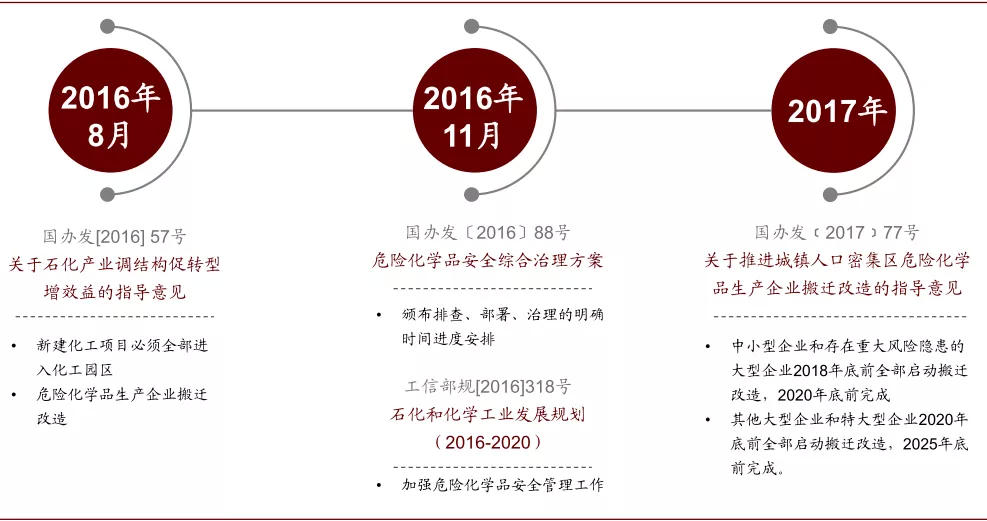

图表:化工园区退城进园政策发布时间线

资料来源:国务院办公厅,中金公司研究部

货运代理:相对传统,竞争激烈,龙头胜出

货运代理活跃于国际货运市场,是货主和承运人之间的桥梁,分别与货主和承运人签订合同。货代受货主委托揽取货物,但并非承运人。他们从事订舱、出货、提箱、装箱、仓储、报关、报验、保险、集运、拆箱、分拨、派送、签发提单、结算运杂费,乃至交单议付和结汇等多个环节中的一项或几项工作。根据服务对象和运输方式不同,货代业务包括海运代理、空运代理、铁路代理、公路代理、船舶代理等。

货代属于传统物流,营业模式基本为赚取代理费佣金,利润增长主要依靠业务量驱动和服务环节的增加。运价变动对只收取操作费的货代公司而言并不造成利润的波动。由于承运人的运输成本也作为货代公司的成本,所以货代公司的收入、成本均高,利润率较低。

货代市场主要随国际贸易走势而变化,整体稳中有升,亚洲地区增长好。近年来,受益于本区域产业链布局调整、居民消费水平提高、和国际政治经济形势变化,亚洲区域的贸易与货代业务量增长较快;而传统美线与欧线的业务量整体稳健,随政治局势改变而有所波动。目前亚洲地区的货代需求占到了大部分上市公司总需求的一半以上。例如,中国外运、嘉里物流均有约一半的货量需求来自亚洲区域,近两年的业务量也维持良好增速。随着亚洲区域内经济活跃程度的提升,以及RCEP协议逐步落地,我们认为未来亚洲地区将继续贡献货代业务的重要增量。

货代行业竞争激烈,全球化网络布局与全流程服务能力是核心竞争力,龙头持续获得份额。根据《Transport Topics》2020年最新榜单,中国外运(601598.SH/0598.HK)2019年海运、铁路和船舶代理货运量达4,000万箱,空运代理货运量5.02亿公斤,货代收入达548.28亿元,是国内最大的货代公司,也是全球第二大货代公司;嘉里物流(0636.HK)的海运货代业务量全球排名第六(2019年海运代理货运量为132.5万箱,国际货代收入总计达216.27亿港币);其他具有国际影响力的行业玩家包括瑞士的德迅(排名第一)、德国的DHL(排名第三)等。

我们观察发现,全球领先的货代龙头在广度(货运网络密度、尤其在海外)与深度(提供多个环节的代理服务,形成全流程服务能力)上具备竞争优势。中国外运凭借着海内外物流网络布局和多环节服务能力(包括国际物流过程中的订舱、出货、集箱、仓储、报关等)近年在行业内市场份额不断提升,货代业务过去几年业绩的成长性和稳健性均好于行业,2016~2019年可比口径下货代业务营收/盈利复合增速达13.4%/11.6%,高于行业平均增速(2016~2019年出口集装箱量复合增速为6.74%)。

卫生事件后,出口增长良好,货代行业加速修复。从业务量上看,中国外运3Q20海运、空运和铁路代理分别同比增长4%、26%和100%。从收入上看,在一季度受到大规模停工停产、封锁的负面影响下,中国外运和嘉里物流的货代业务收入在1H20分别实现同比2.9%和同比21.5%的增速,恢复速度超预期,一方面受益于行业整体性恢复,另一方面与公司在亚洲内部的布局也有关。

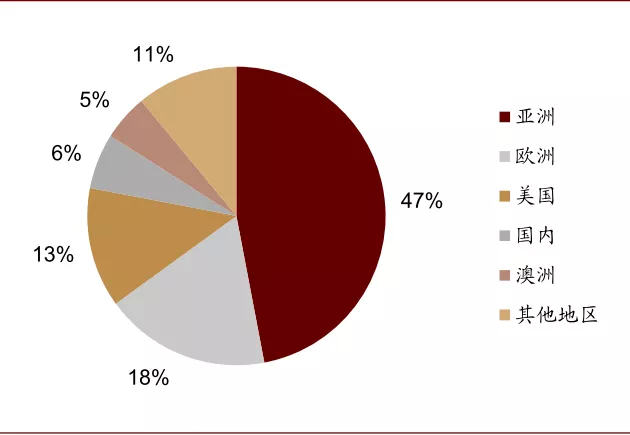

图表: 中国外运货代业务的区域结构(2018年)

注:详细数据仅披露至2018年

资料来源:公司公告,中金公司研究部

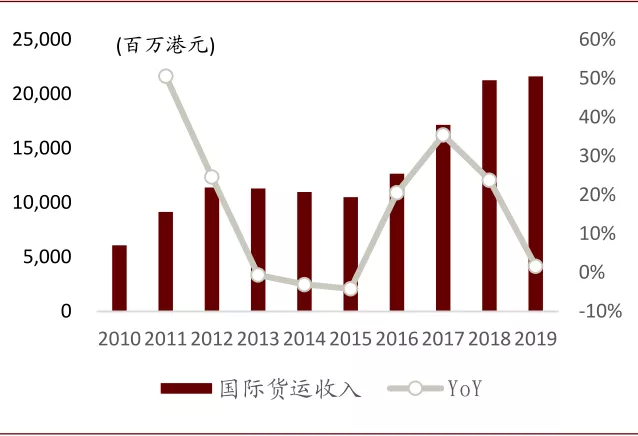

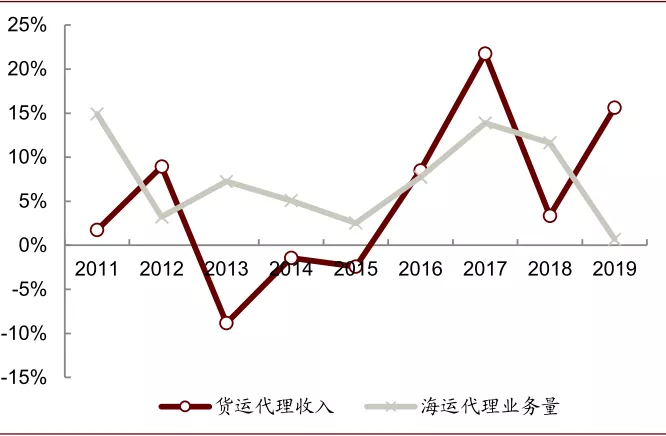

图表: 中国外运货代业务近年保持良好增长

资料来源:公司公告,中金公司研究部

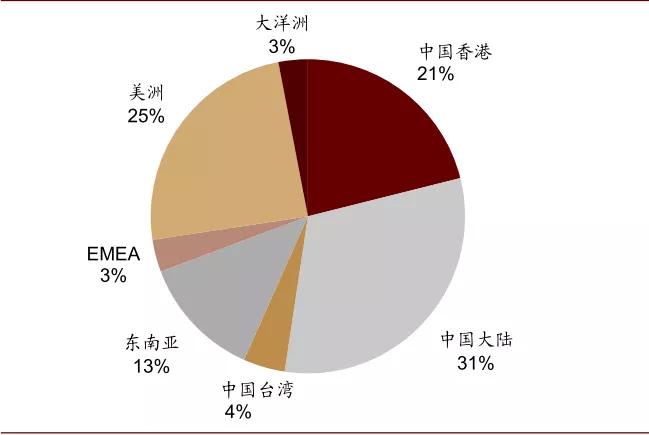

图表: 嘉里物流货代业务的区域结构(1H20)

资料来源:公司公告,中金公司研究部

图表: 嘉里物流货代业务增长