中国的2B物流发展至今行业依旧散乱差、标准不统一、信息分散、效率低下。2019年中国物流成本占GDP比例接近美日等国的两倍,具有较大的降低空间,而只有通过专业的物流公司来完成物流操作,发挥网络优势和成本优势,让其他企业可以专注生产运营销售等核心环节,中国的物流成本有望最终降至合理水平。每1个百分点物流成本占比下滑对应1万亿元价值。

我们认为在多个因素综合作用下,2B物流行业未来十年将迎来大发展:

需求端,随着中国产业升级,高端产业(电子、汽车、医药等)业务链复杂,对于运输质量的重视与对成本控制的高要求,将倒逼第三方物流快速成长(类比美国80-90年代);

供给端,科技赋能,伴随5G、云计算、工业互联网和物联网等技术更多应用于物流领域,能够实现设备互联和数据互联,真正改善目前信息孤岛的局面,使得物流链接更加顺畅,从而使得“物流”成为企业第三利润源。

政策端,中国在9月9日会议中提出要培育具有国际竞争力的现代物流企业,强调了国家对物流行业的重视。中美贸易摩擦不断,伴随着中国企业出海,中国也需要有全球运营的领先物流公司为中国企业保驾护航。此篇报告旨在梳理非快递物流板块的长中短期投资逻辑,并筛选出几个重要赛道的龙头公司。

摘要

物流行业格局重塑,份额持续向头部集中。2015~19年经济低迷与贷款受限对中小企业生存发展形成双重压力,行业出清加速(成立于2013~16年的物流公司11%已停止运营),而今年卫生事件加速淘汰了物流行业落后产能。物流是规模效应集中体现的行业,我们认为未来龙头公司有望持续获得份额。

四个细分赛道初探:

跨境电商物流卫生事件以来迎来加速发展阶段,根据中国电商发展经验,预计未来十年将持续高速增长,该细分领域有较强的资质壁垒,未来随着行业需求倒逼、物流模式创新等推进,有望涌现一批高增长的优质龙头;

化工物流行业专业化程度高、对资质要求高,目前市场空间大(近2万亿元)且格局分散(CR5~2%),政策推动“退城入园”以来,小弱化工产能加速退出,行业集中度有望继续提升;

货代行业与外贸景气度高度相关,收取代理费的模式使得进入门槛低,但全球化网络与全流程服务能力具有稀缺性,因而具备这些核心能力的公司市占率持续提升;

合同物流通常可以分为汽车物流、医药物流、家电物流等各类细分板块,我们认为未来第三方渗透率将持续提升,顺丰等大企业有望打通链条,体现平台价值。

短期看,业绩可能继续超预期。宏观经济恢复,出口强劲,3Q非快递物流行业营收与净利润分别同比增长23%与30%。细分行业看,出口增速超预期带来中国外运、嘉里物流等货代公司业绩超预期,卫生事件期间跨境电商物流的崛起,华贸物流等相关公司业绩也超预期。

风险

经济恢复不及预期,海内外卫生事件反复,中美贸易摩擦。

正文

外部环境良好:2B物流未来十年将迎来大发展

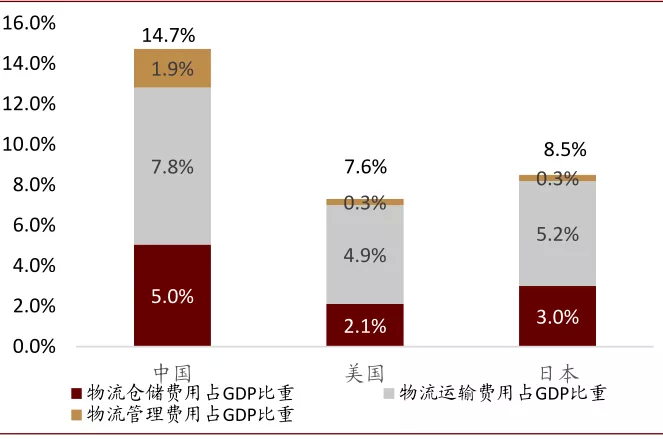

往回看,中国的2B物流发展迟缓,发展至今行业依旧散乱差、标准不统一、信息分散、效率低下。2019年中国物流成本占GDP比例接近美日等国的两倍,具有较大的降低空间,而只有通过专业的物流公司来完成物流操作,发挥网络优势和成本优势,让其他企业可以专注生产运营销售等核心环节,中国的物流成本才将最终降至合理水平。每1个百分点物流成本占比下滑对应1万亿元价值。

向前看,我们认为在多个因素综合作用下,物流行业未来十年将迎来大发展:需求端,随着中国产业升级,高端产业(电子、汽车、医药等)业务链复杂,对于运输质量的重视与对成本控制的高要求,将倒逼第三方物流快速成长;供给端,科技赋能,伴随5G、云计算、工业互联网和物联网等技术更多应用于物流领域,能够实现设备互联和数据互联,真正改善目前信息孤岛的局面,使得物流链接更加顺畅,从而使得“物流”成为企业第三利润源。政策端,政府在9月9日会议中提出要培育具有国际竞争力的现代物流企业,强调了国家对物流行业的重视。

2B物流在社会物流中占比达90%,但目前发展相对滞后

物流是贯穿生产与销售环节的纽带,地位重要。根据中国国家标准《物流术语》的定义,物流是物品从供应地到接收地的实体流动过程,包含运输、储存、装卸、搬运、包装、流通加工、配送、回收、信息处理等各个环节。物流行业最早依附于生产与销售的环节之中,后来随着国民经济的发展,其专业性和重要性在生产进步与消费升级的进程中逐渐显现,于是日益成为相对独立的产业而不断发展壮大。

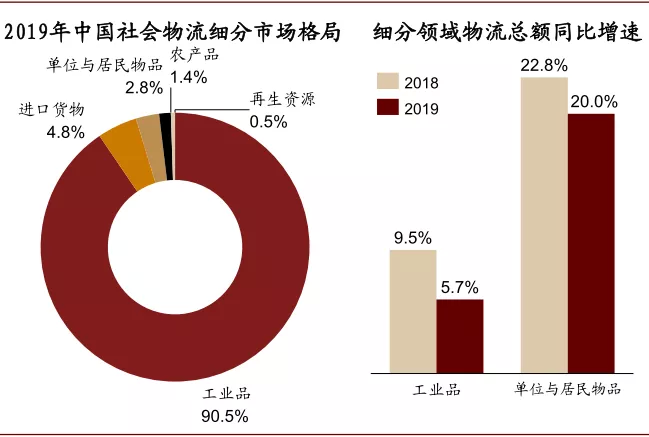

2B物流应用场景多,整体规模比2C物流更大。快递、即时配送等领域物流,与居民消费直接相关;而其他大部分领域如货运代理、合同物流(如汽车物流、烟草物流、医药物流等)、供应链、跨境物流均属于2B物流范畴,将工业生产的各个流程串联在一起。由中国物流与采购联合会数据,2019年的工业品物流在社会物流金额中的占比达到90%。

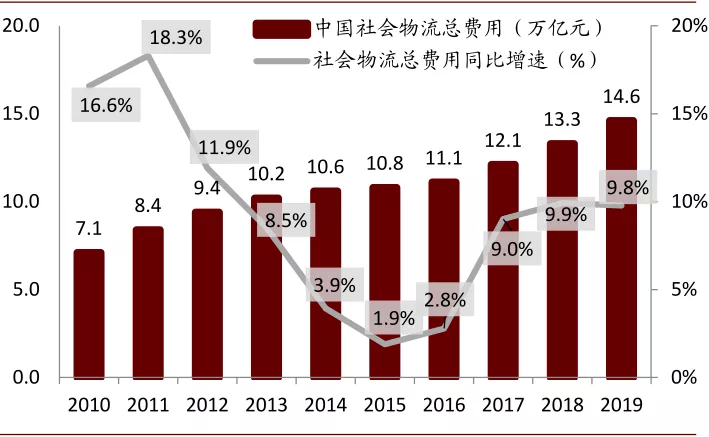

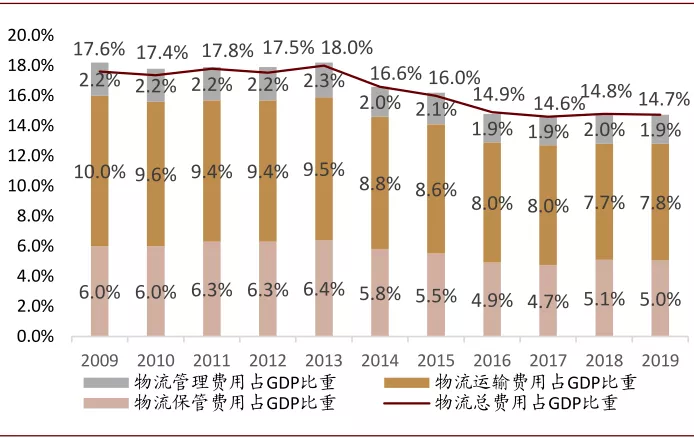

2B物流发展基础薄弱,现代化空间大。过去几年,2B端物流发展相对迟缓,中国社会物流总额2014-2019年的复合增速约为7%。其中,代表2C物流的单位与居民物品物流总额2018/2019年的同比增速达到23%/20%,而我们计算2B物流2018/2019年的同比增速仅有10%/6%。而在2B物流供给端,信息割裂、标准不统一、数字化程度低的现象普遍,较难产生增值、创造价值。2019年中国物流成本占GDP比重高达14.7%,仍远高于美国的7.6%和日本的8.5%,其中运输费用、仓储费用和管理费用分别占物流成本的53%、34%和13%。

图表: 中国社会物流费用持续增长

资料来源:万得资讯,中金公司研究部

图表: 单位与居民物品的物流需求增长快于生产领域

资料来源:中国物流与采购协会、易观,中金公司研究部

图表: 中国物流成本仍维持在较高水平

资料来源:万得资讯,中金公司研究部

图表: 2019年中国物流成本占GDP比重仍远高于其他国家

资料来源:万得资讯,媒体资讯,中金公司研究部

政策加码、技术推动、需求倒逼,2B物流有望持续快速发展